分享到:

7月6日至7月7日,永利集团88304官网集团主办的“永利集团88304官网集团经济学科暑期系列研讨会——计量经济前沿与方法”在中心校区知新楼B321举行。会议邀请波士顿学院、北京大学、复旦大学、吉林大学、路易斯安那州立大学、南加利福尼亚大学、厦门大学、山东财经大学、永利集团88304官网集团、上海财经大学、首都经济贸易大学、香港大学的专家和学者代表,就当前计量经济学理论与应用的前沿问题开展高质量学术交流。永利集团88304官网集团院长助理姜明明教授参加研讨会并致辞。

姜明明对参会嘉宾表示欢迎和感谢,介绍了永利集团88304官网集团的学术建设情况与科研成果,希望通过本次研讨会,推动永利集团88304官网集团在计量经济学领域与各位专家学者的交流与合作,助力永利集团88304官网集团的学科发展和国际化建设。

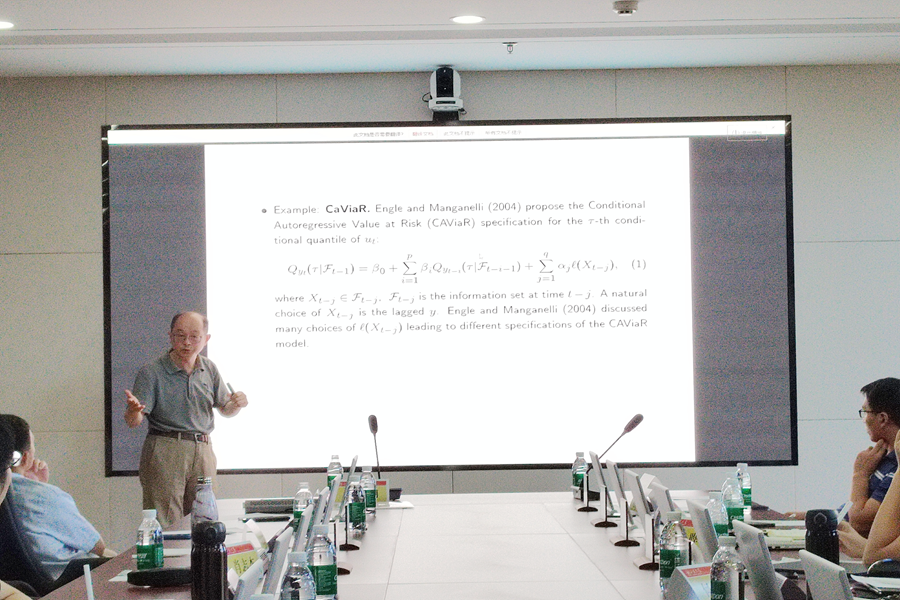

会议第一单元由永利集团88304官网集团陈强教授主持。波士顿学院肖志杰教授作题为“Functional Quantile Autoregression”的主题报告。报告介绍了新的时间序列模型:函数分位数自回归(FQAR)模型。该模型基于未来时间变量的(条件)分布会受其过去(条件)分布和信息影响这一思想,构建了条件分位数函数的函数关系,FQAR方法用以研究时间序列数据中的分布动态。肖志杰介绍了该模型的筛分估计量,推导了估计量的渐近性质,并通过数值模拟验证了所提出方法的有效性和优越性。

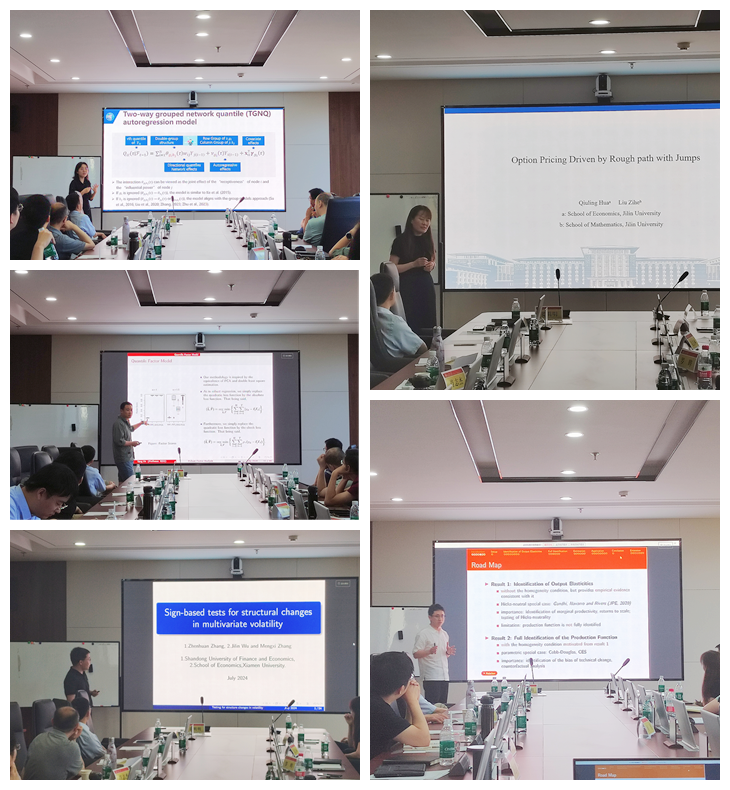

其后,复旦大学数据学院朱雪宁副教授作了题为“Two-way Homogeneity Pursuit for Quantile Network Vector Autoregression”的报告。永利集团88304官网集团金融研究院何勇教授作了题为“High-dimensional Robust Factor Analysis”的报告。厦门大学永利集团88304官网集团吴吉林教授作了题为“Sign-based Tests for Structural Changes in Multivariate Volatility”的报告。吉林大学永利集团88304官网集团花秋玲教授作题为“Option Pricing Driven by Rough path with Jumps”的报告。永利集团88304官网集团助理研究员潘青松作题为“Identification of Gross Output Production Functions with a Nonseparable Productivity Shock”的报告。

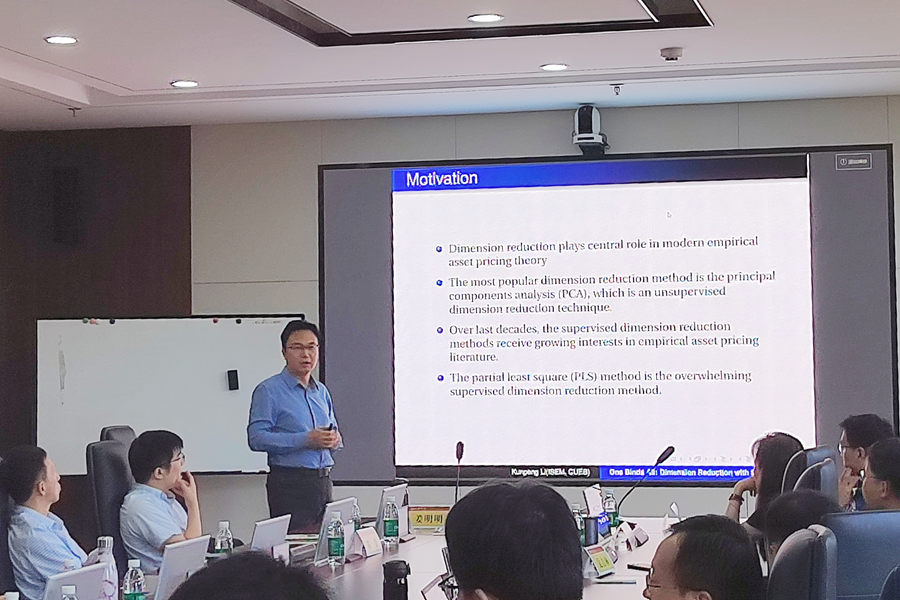

会议第二单元由永利集团88304官网集团副研究员裴有权主持。首都经济贸易大学国际经济管理学院李鲲鹏教授作题为“One Binds All: Dimension Reduction with Single Factor”的主题报告。近年来监督型降维方法越来越多地应用于金融领域,其中PLS方法在因子预测与股价预测等方面得到广泛的运用。李鲲鹏在报告中指出,PLS方法并不能够一致估计研究者所需要的因子,并提出了监督最大期望算法(Supervised EM method)以获得因子的一致估计。李鲲鹏介绍了算法统计量的渐进性质,并展示数值模拟结果验证了所提出方法的优势。

其后,北京大学光华管理学院宋晓军副教授作了题为“Nonparametric Tests for Equality of Conditional Distributions”的报告。上海财经大学统计与管理学院助理教授虞龙作题为“CP-factorization for High Dimensional Tensor Time Series”的报告。永利集团88304官网集团刘彦伯副教授作了题为“Inference for Conditional Average Treatment Effects with Multiway Clustered Data”的报告。永利集团88304官网集团经济研究院张进峰副教授作了题为“Research on Spatial Effects of Resource Allocation Efficiency of Higher Education in China”的报告。山东财经大学永利集团88304官网集团讲师颜冠鹏作了题为“Full Information Transformed Estimation of Panel Interactive Fixed Effects Models”的报告。

会议第三单元由永利集团88304官网集团刘彦伯副教授主持。香港大学罗晔副教授作题为“Dynamic Selection in Algorithmic Decision-making”的主题报告。在商业公司中,依据算法进行实时决策已十分普遍。算法不断分析数据,公司不断根据分析结果调整决策,这一过程被称为在线学习(online learning)。罗晔主要讨论了Contextual Multi-Armed Bandit(MAB)算法在内生性下产生的偏差所导致的动态选择问题(dynamic selection problem),并提出将工具变量(IV)融入基于贪心策略的在线学习算法中,以矫正内生性带来的偏差。最后,罗晔展示了该算法的估计推导过程以及数值模拟结果,说明了该算法在偏差矫正方面的有效性。

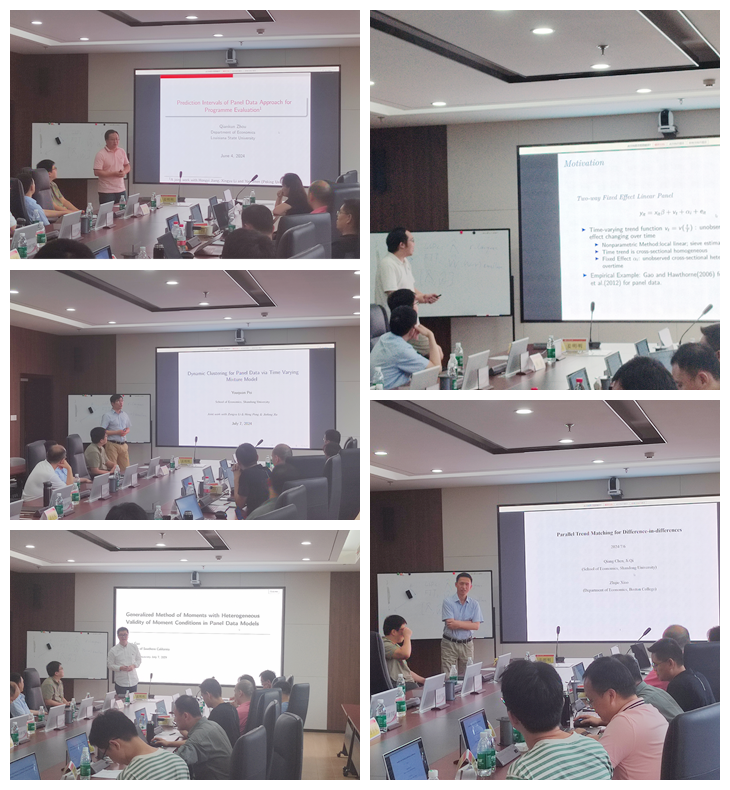

其后,路易斯安那州立大学周前坤副教授作了题为“Prediction Intervals of Panel Data Approach for Programme Evaluation”的报告。永利集团88304官网集团副研究员裴有权作了题为“Dynamic Clustering for Panel Data via Time Varying Mixture Model”的报告。南加利福尼亚大学博士候选人高展作了题为“Generalized Method of Moments with Heterogeneous Validity of Moment Conditions in Panel Data Models”的报告。永利集团88304官网集团助理研究员王溥作了题为“Adaptive Discrete Smoothing and Semiparametric Panel Data with Heterogeneity in Time Trends”的报告。永利集团88304官网集团陈强教授作了题为“Parallel Trend Matching for Difference-in-differences”的报告。

此次会议中,与会专家深入交流学术见解和意见,共同探讨了计量经济理论与应用的前沿观点和未来方向,表示将继续推动计量理论研究的发展与合作,为计量经济学领域的发展不断注入新的活力。

图文/齐霁

经院新闻

经院新闻